왜 내 임플란트 보험금은 거절될까? 데이터가 말하는 ‘지급 거절’의 이면

- 보험사는 과거 5년간의 사고 유형과 지급액을 진단적 분석(Diagnostic Analysis)하여 위험도를 파악합니다.

- 지급 거절 시 보험업감독규정 제4-10조에 의거, 14일 이내에 재심사를 요구할 권리가 있습니다.

- 국세청 데이터 외의 추가 의료정보 제공 동의 시, 본인에게 유리한 ‘과학적 데이터’가 누락되지 않았는지 확인해야 합니다.

많은 환자가 2025년 이후 임플란트 시술을 받고도 “기존 치주 질환(뿌리 관리 부실)”이라는 이유로 보험금 지급을 거절당하곤 합니다. 보험사는 빅데이터와 AI를 활용해 가입 전 기록을 낱낱이 분석하기 때문에, 단순한 진단서 제출만으로는 대응하기 어렵습니다. 실제로 가입 후 짧은 기간 내에 여러 개의 임플란트를 청구할 경우 심사 강도는 더욱 높아집니다.

실패를 막으려면 보험사가 사용하는 서술적 분석(Descriptive Analysis) 방식을 역이용해야 합니다. 단순히 ‘이빨을 해 넣었다’는 결과가 아니라, 왜 이 시점에 시술이 반드시 필요했는지에 대한 임상적 근거를 데이터로 제시하는 것이 핵심입니다.

보험 청구 전 필수 체크리스트

- 가입 전 5년 이내 치주 질환으로 인한 발치 기록 확인

- 보험사 재심사 요구 기한(수령 후 14일 이내) 준수 여부

- 의료정보 제공 동의 시 조회 범위 설정 확인

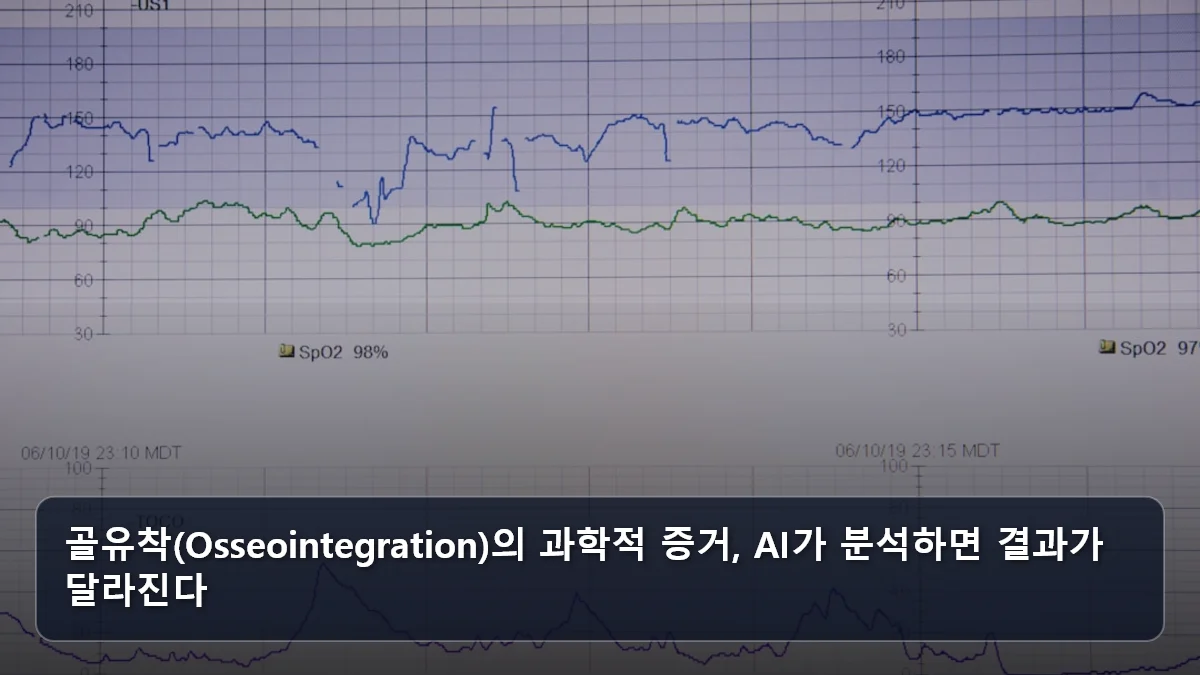

골유착(Osseointegration)의 과학적 증거, AI가 분석하면 결과가 달라진다

임플란트의 성공은 티타늄 나사와 잇몸뼈가 하나로 붙는 골유착(Osseointegration) 단계에 달려 있습니다. 보험사는 종종 이 과정이 불완전하거나 시술의 적절성이 떨어진다는 이유로 지급을 미루기도 합니다. 이때 ‘AI 덴탈 비서’는 시술 과정에서 수집된 350만 개 이상의 데이터를 분석하여 골밀도와 유착 강도를 수치화한 리포트를 제공합니다.

최근 국가 의료 정책은 임플란트 건강보험 적용 연령을 65세에서 60세로 단계적 하향하는 추세이며, 이는 더 정교한 데이터 관리가 필요함을 시사합니다. 국립치의학연구원 설립과 같은 거시적 변화 속에서, 환자의 개별 시술 데이터는 단순한 진료 기록을 넘어 보험사와의 분쟁에서 강력한 ‘과학적 증거’가 됩니다.

실제 시나리오: 데이터로 거절 승인 뒤집기

62세 환자 A씨는 골다공증 이력 때문에 임플란트 보험금 지급을 거절당했습니다. 하지만 시술 과정에서 측정된 골유착 수치(ISQ)가 정상 범위를 기록했다는 AI 분석 데이터를 재심사 서류(보험업감독규정 제4-10조 근거)와 함께 제출하여 14일 이내에 지급 승인을 받아냈습니다.

시술 후 목 통증과 근육통, 보험 청구 시 ‘인과관계’를 증명하는 법

임플란트 시술 후 발생하는 목 통증이나 어깨 근육통은 단순한 컨디션 난조가 아니라 교합 불균형에서 오는 신체적 신호일 가능성이 큽니다. 치아의 높낮이가 0.1mm만 달라져도 턱관절 근육에 과부하가 걸리며 전신 통증으로 이어집니다. 보험 청구 시 이를 ‘미용적 시술’이 아닌 ‘기능적 회복’으로 인정받는 것이 중요합니다.

빅데이터 기반의 AI 분석은 환자의 교합 데이터를 시술 전후로 비교하여 근육통의 원인이 구강 구조 변화에 있음을 입증합니다. 이는 실손보험 청구 시 ‘치료의 필수성’을 뒷받침하는 근거가 됩니다. 단순히 임플란트 비용만 청구하기보다, 교합 이상으로 인한 전신 통증 완화 목적임을 명시한 데이터 리포트를 첨부하는 것이 유리합니다.

실행 포인트: 통증 데이터 기록법

- 시술 후 일주일 단위로 저작 시 통증 부위와 강도 기록

- 디지털 구강 스캐너를 통한 교합 정밀 분석 데이터 확보

- 물리치료 병행 시 치과 시술과의 인과관계를 기술한 소견서 구비

실패 없는 보험 청구를 위한 단계별 실행 가이드

보험금 지급 거절의 가장 흔한 패턴은 ‘데이터 부족’입니다. 보험사는 자체적인 AI 알고리즘으로 사고 건수와 유형을 분석하므로, 환자 역시 본인의 데이터를 전략적으로 관리해야 합니다. 특히 금융위원회나 보험감독 당국의 최신 규정을 숙지하는 것은 전문가 수준의 대응을 가능하게 합니다.

첫째, 시술 전 과정의 디지털 데이터를 확보하세요. 둘째, 보험사의 ‘진단적 분석’에 대응할 수 있도록 시술의 긴급성과 필수성을 입증하는 AI 리포트를 요청하세요. 마지막으로, 거절 통보 시 즉시 재심사를 요청할 수 있도록 서류를 미리 구조화해두어야 합니다.

지급 거절 예방을 위한 최종 체크리스트

- 치과 방문 시 ‘보험 청구용 디지털 데이터’ 생성을 미리 요청했는가?

- 보험 가입 시 고지 의무를 위반할 만한 5년 내 기록이 없는가?

- 임플란트 적용 연령(60~65세 하향 트렌드) 및 본인 부담률을 확인했는가?

- 거절 시 ’14일 이내 재심사 요구’ 문구를 포함한 이의신청서를 준비했는가?

참고한 신뢰 출처

- 치아 보험 지급 거절 관련 (Naver Kin · 날짜미상)

- 기업·법인 보험 최적화 로… 특정 보험 의 빅 데이터 위험 분석 … (Naver Blog · 2026-04-01)

자주 묻는 질문 (FAQ)

Q1. 임플란트 시술 후 보험금 지급이 거절되었습니다. 가장 먼저 무엇을 해야 하나요?

가장 먼저 보험사로부터 ‘지급 거절 사유서’를 서면으로 받으십시오. 그 후 보험업감독규정 제4-10조에 따라 14일 이내에 재심사를 요구할 수 있습니다. 이때 치과에서 발급받은 골유착 데이터나 AI 분석 리포트 등 과학적 증거를 추가로 제출하는 것이 효과적입니다.

Q2. AI 덴탈 비서가 분석하는 데이터는 법적 효력이 있나요?

AI 리포트 자체가 법적 판결문은 아니지만, 의사의 소견을 뒷받침하는 객관적 임상 데이터로서 강력한 참고 자료가 됩니다. 특히 교합 분석이나 골밀도 수치는 보험 심사역이 주관적으로 판단할 수 없는 영역이기에 지급 승인율을 높이는 데 큰 역할을 합니다.

Q3. 건강보험 임플란트 적용 연령이 정말 낮아졌나요?

현재 정책 트렌드에 따라 기존 65세에서 60세로 단계적 하향이 논의 및 추진되고 있습니다. 본인의 연령이 이에 해당한다면 민간 보험 외에도 국민건강보험 혜택을 중복으로 체크하여 본인 부담금을 최적화할 수 있습니다. 국민건강보험공단에서 최신 적용 기준을 확인하는 것이 정확합니다.